고정 헤더 영역

상세 컨텐츠

본문

반응형

테슬라 24년 2분기 Preview

매출액 : 컨센서스보다 +3.5% 상회

조정 EPS : 컨센서스보다 -13.3% 하회

영업이익 : 컨센서스보다 -11.1% 하회

영업이익률 : 6.3%로 24년 1분기 5.5%를 저점으로 회복

안녕하세요 30대 직장인, 투자공부하는 쿠코노미입니다. :)

테슬라 주주분들 2024년 안녕하셨나요?

아마 다른 빅테크 대비해서 크게 상승하지 못한 2024년이라 안녕 못하셨을 것 같습니다. ㅠㅠ

2024.01.01 ~ 2024.08.16 까지 각 종목별 수익률을 비교해보면 더 명확히 보이죠..

테슬라(TSLA)는 올초대비 -13%, 엔비디아(NVDA)는 158% ...

엔비디아 주주분들이 아주 좋으셨을 것 같습니다.

(저도 엔비디아 가지고 있지만 소수점 투자로 한거라 큰 금액이 아니라 아쉽네요 ㅠ)

S&P 500 도 연초대비 17% 수익률인데 이에 비해서 TSLA는 -13%라 눈물나죠.

그럼에도 저는 테슬라의 더 큰 성장가능성(FSD, 로봇, 에너지)을 믿고 투자하고 있고 2분기 실적을 봐보려고 합니다.

실적

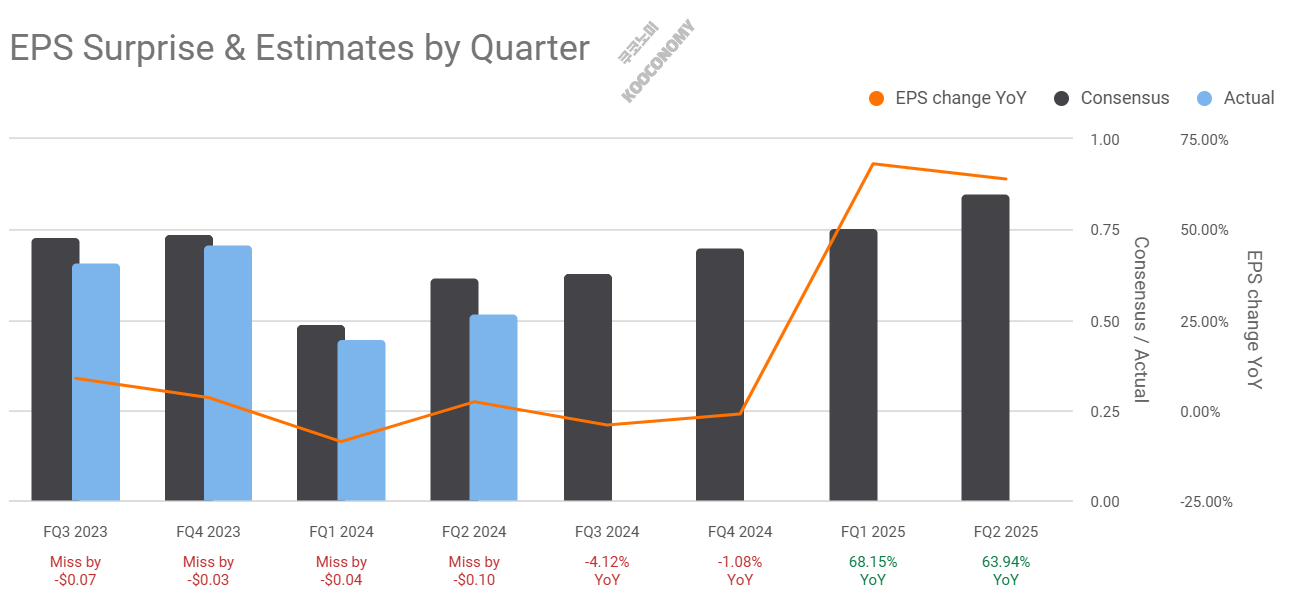

우선 매출은 25.5B 으로 예상치 24.33B 보다 상회했습니다만,

EPS는 $0.52 로 예상 $0.61 보다 낮았습니다.

실적이 컨센서스를 하회했지만 다행인점은 1분기가 매출 저점인 것을 확인한 점입니다.

예상되고 있는 EPS도 24년 1분기가 최저점이었고

25년에는 23년보다 EPS가 좋아질 것으로 예상되고 있습니다.

중요한 점은 25년에 발표될 EPS가 컨센서스보다 높게 발표되어야 한다는 점입니다.

그래야 주가가 크게 오를테니까요.

각 사업부별 영업이익과 영업이익률

(OPM : Operating Profit Margin. 실질적인 영업으로 남기는 돈)을 보면

자동차 부분

이 3% / 에너지 부분 12.9% / 서비스와 기타 -5.3% 로

전체 6.3% 영업이익률을 기록했습니다.

자동차 부분 OPM이 3%대라는 건... 기존 자동차 업체 대비 평균을 크게 하회한다는 의미라

테슬라 입장에선 자동차 부분 수익률을 끌어올려야합니다.

(현대차 자동차 부분 OPM 이 10.6%....)

23년 말부터 테슬라 차량 가격인하하여 판다는 소식을 들었던 것 같은데,

가격 인하를 하면 ASP(Average Selling Price), 평균 판매단가가 떨어져 OPM이 떨어질 수 밖에 없습니다.

(대당원가를 낮춘다면 모를까요..

다행히 CFO가 사이버트럭을 제외한 대당 원가는 하락 중이라고 합니다.

각 공장에서 현지 부품 조달율을 높여가면서 가격 경쟁력을 갖추고 있다고 하네요.)

주목할만한 점은 에너지 사업부의 OPM이 높다는 점, 매출이 전분기 대비 약 두 배 뛰었다는 점입니다.

에너지 부분

에 대한 CFO 주요 코멘트와 Q&A 를 보면

주문량이 매우 많은 상태. 다만, 에너지 부분의 실적은 매출 인식 시점, 규모의 차이로 분기별로 변동성이 발생. 가능하다고 합니다.

ESS 분야에서 많은 플레이어들과 협력하고 있고, 제품 라인이 매우 다양하다. 다만, 중국 업체와 가격 경쟁을 하고 있어서, 경쟁력 유지가 필요.

25, 26년까지 주문이 쌓이고 있으며, 테슬라는 자체 전력전자 장치 및 제어기능 소프트웨어까지 통합된 제품을 제공함으로써 고객에게 강력한 가치를 제공하고 있다.

AI 컴퓨터 측면에서, GPU에 대한 수요가 확인되면서, 데이터 센터, 저장 장치 측면에서도 새로운 시장이 열리고 있다.

(AI가 확대되면서 강력한 전기 수요가 발생하는데 이를 테슬라 에너지 부분에서 시장파이를 점유한다면 새로운 성장동력원이 될 것으로 보입니다.)

+ 미국 공장 가동률 향상과 중국 메가팩 공장 완공으로 에너지사업의 Capa는 2배 이상 향상될 것.

서비스 사업부

는 매출 26.1억 달러로 GPM(Gross Profit Margin) 6.4%로 23년 4분기 GPM 3.5% 대비 수익성 개선을 지속하고 있습니다.

슈퍼챠저 팀 해체 논란 이후 성장률이 낮아지긴했지만, 네트워크가 개방되면서 향후 매출 성장과 흑자 전환이 예상됩니다.

OPM이 -5.3% 가 된 것은 구조조정 비용으로 6.42억 달러가 발생해서 일시적 마이너스가 됐습니다.

결론

2024년 2분기 실적으로 2024년 1분기가 실적 저점임을 확인했고 앞으로 상승 요인이 더 많을 것 같습니다.

그에 따른 주가 상승도 예상될 것으로 보이고요.

매출의 가장 큰 부분인 자동차 부분의 OPM 상승이 테슬라 전체 영업이익률 상승으로 이어질 것입니다.

휴머노이드 로봇의 공장 투입에 따른 생산 효율화, 금리인하에 따른 가격인하폭 감소 등

자동차 부분의 영업이익이 상승하면서 주가 상승을 기대해봅니다.

투자하시는 분들은 아시겠지만, 투자추천은 아니며 2024년 2분기 실적 공부하면서 생각해본 내용입니다. :)

모두 성투하시길 바래요~!

반응형

'주식' 카테고리의 다른 글

| [O] 리얼티 인컴 2024년 2분기 실적 리뷰 (7) | 2024.09.03 |

|---|---|

| [PYPL] PayPal 페이팔 2024년 2분기 실적 리뷰 (1) | 2024.08.31 |

| 국내 상장 미국나스닥100 ETF 비교하고 100만원 이득!(feat. 연금저축계좌) (1) | 2024.08.28 |

| 중개형 ISA 계좌 해지 리뷰(feat. 91% 절세, 수익금, 해지시 유의해야할 점) (2) | 2024.08.25 |

| [TSLA] 테슬라 지금 사도 될까요?(feat. ROE, PBR, Bollinger Bands) (0) | 2024.08.20 |