고정 헤더 영역

상세 컨텐츠

본문

반응형

ROKU 로쿠는 캐시우드의 투자비중 2위를 차지하고 있는 종목입니다.

1위는 테슬라인데 테슬라에 이어 다음 비중으로 높다는 것은

그만큼 로쿠의 성장가능성을 높게 보는 것이 아닐까 싶습니다.

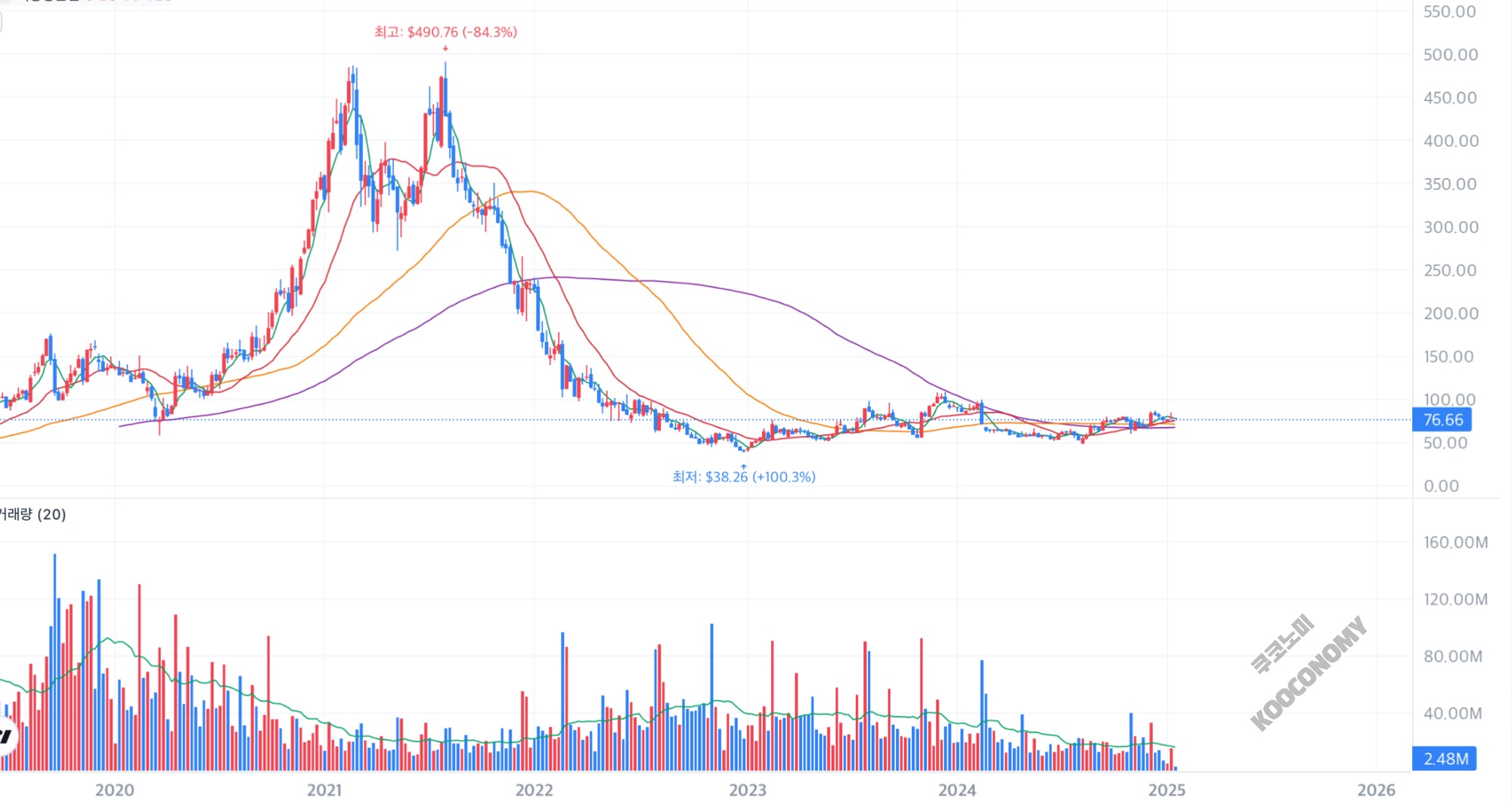

로쿠의 주가는 2021년 최고 $490 을 찍고

최저 $38을 찍었다가 현재 약 $76 입니다.

고점대비 약 84% 하락한 상황이고

2023년부터 현재까지 바닥을 차분히 다지고 있는 모습입니다.

개인적으로 급상승나오기 전의 이런 모습일 때 진입하는 것을 좋아합니다.

ROKU 기업정보 파헤치기

로쿠는 다음과 같은 회사입니다.

미국을 포함한 여러 국가에서 TV 스트리밍 플랫폼과 기기를 제공하는 회사

시가총액은 $111억 3,097만으로 약 16조 2,590억원 입니다.

대표이사는 Anthony J. Wood 이고 2002년 설립된 회사입니다.

상장일은 2017년 9월 27일로 상장한 지 약 8년 되어 갑니다.

홈페이지는 아래 참고 부탁드립니다.

http://www.roku.com/

Roku – Streaming devices, smart TVs, smart home & audio products | Roku

Roku devices make streaming TV easy. From players, smart TVs, & even smart home products that make your home feel secure, find the perfect Roku product online or in-store.

www.roku.com

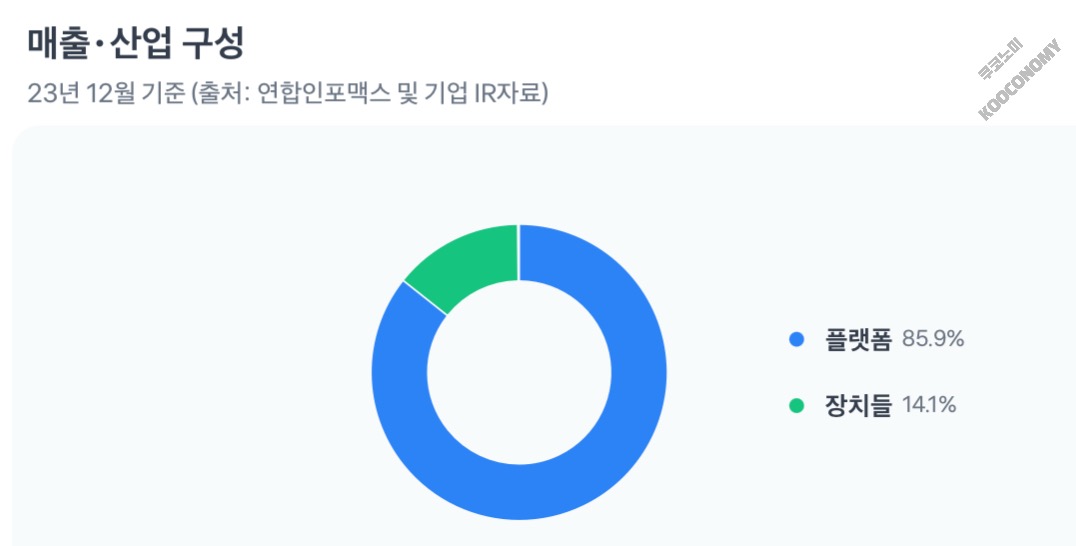

로쿠의 매출 구성은 85.9% 플랫폼,

14.1% 장치들 로 구성되어 있습니다.

ROKU 가치지표

로쿠의 가치지표는 다음과 같습니다.

PER -64.7배

PBR 4.5배

PSR 2.9배

동종업계로 구분되어 있는 회사들이 너무 쟁쟁하네요.

ROKU 재무지표

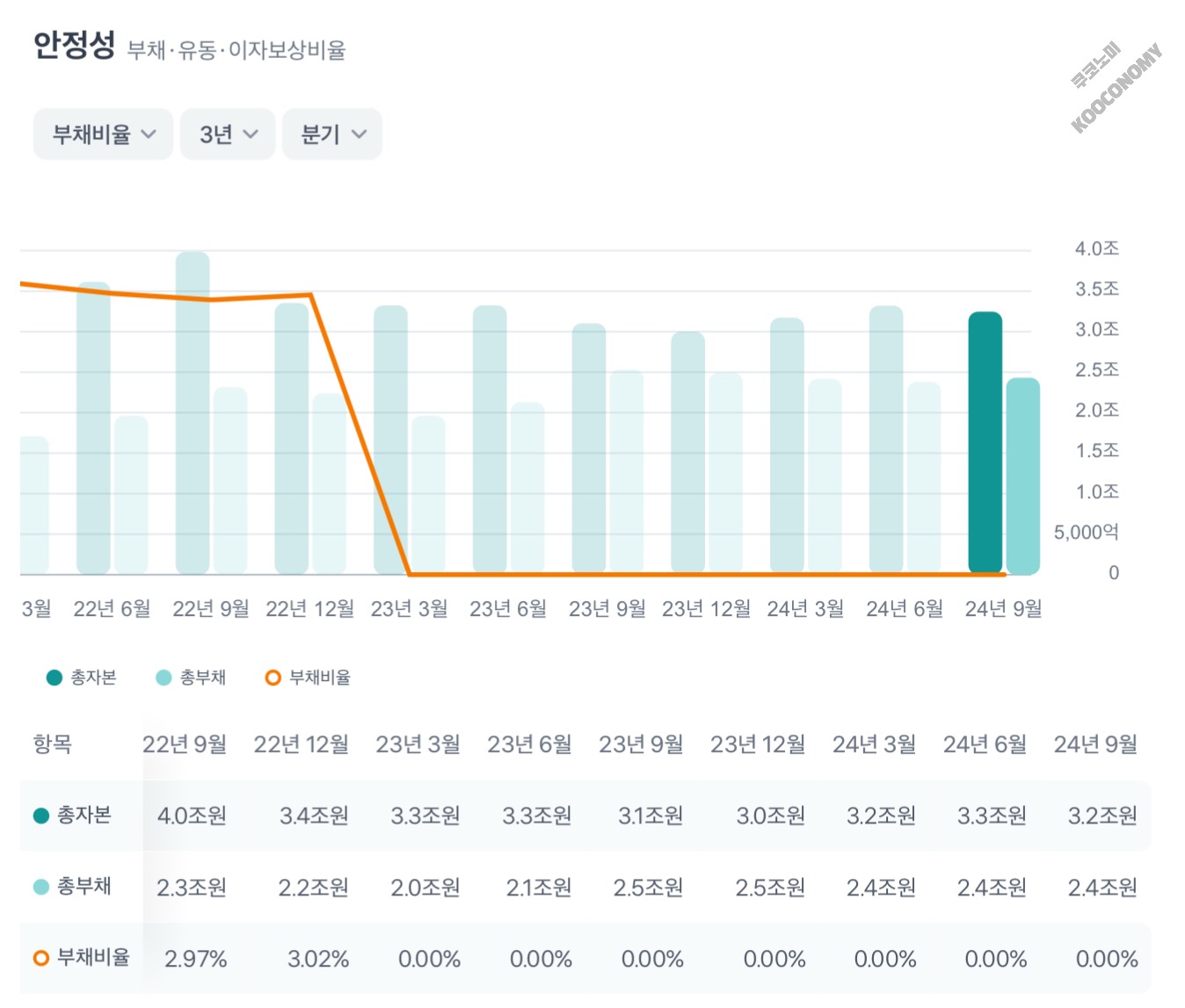

로쿠의 부채비율은 0%로 안정적입니다.

부채비율은 원래 총자본 3.2조원 대비 총부채 2.4조원의 비율로

0%가 아니여야 합니다.

해외 사이트를 찾아본 결과, 동일하게 0%로 나오고 있어

아무래도 총자본이 훨씬 높거나, 총부채가 더 적은 것 같습니다.

부채비율이 0%로 라면 부채위험성이 적어지기 때문에 좋습니다.

로쿠의 유동비율은 256%로 높은 편입니다.

유동부채 1.6조원 대비 유동자산 4.2조원으로

단기적인 부채 상환능력이 좋아 위험성이 낮습니다.

ROKU 성장지표

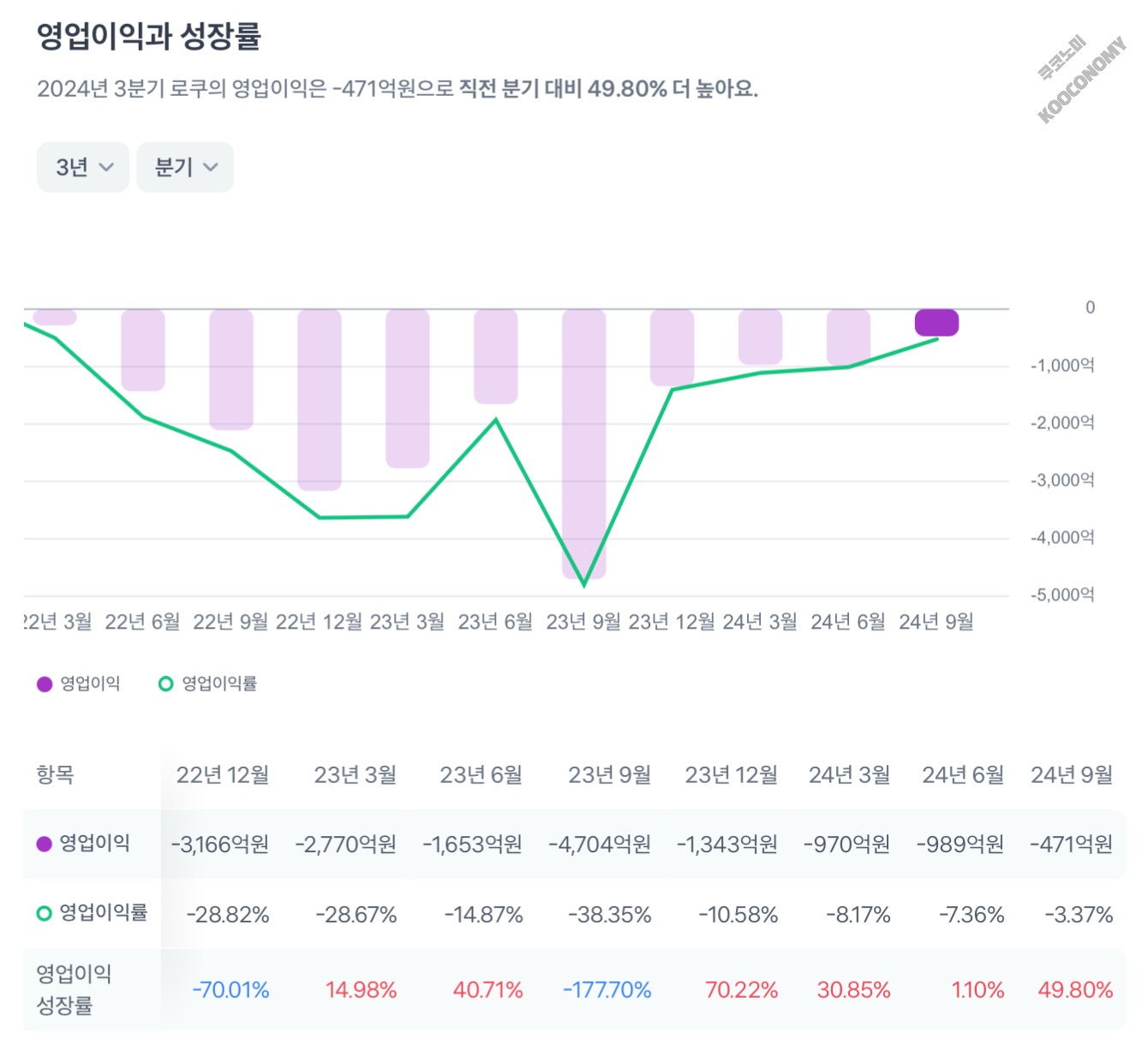

로쿠의 영업이익은 매분기 적자입니다.

직전분기인 24년 3분기는 -471억원으로

24년 2분기 대비 적자폭이 반으로 줄어들었습니다.

로쿠의 매출은 조금씩 상승하고 있습니다.

24년 3분기 1.4조원으로 24년 2분기 1.3조원보다

천억원정도 증가했습니다.

매출은 높이면서 효율성을 높혀 조만간 흑자전환을 기록할 것 같습니다.

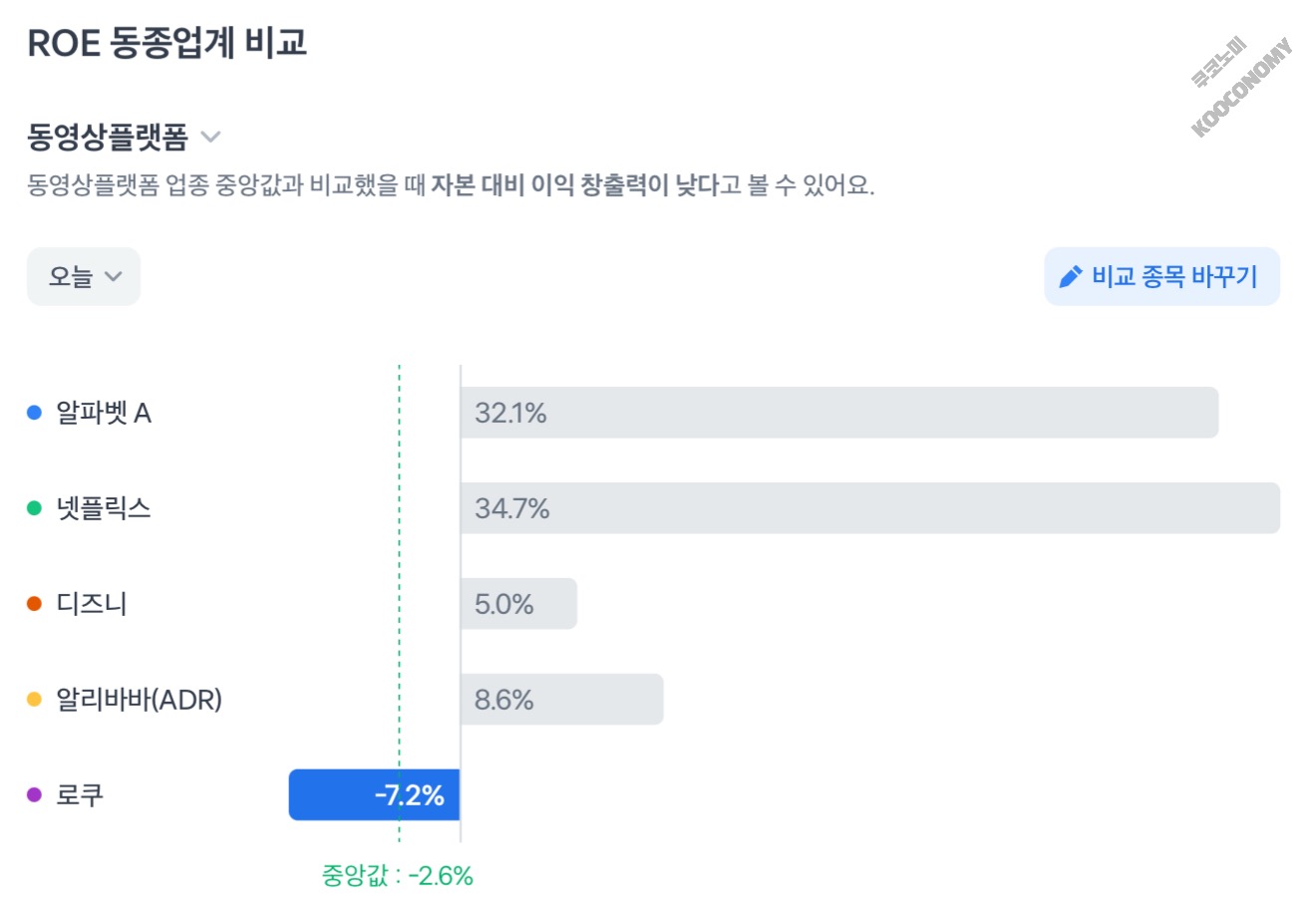

로쿠의 ROE는 -7.2%로 적자로 인해 ROE가 마이너스이고

아직까지 자본 효율적인 영업을 하고 있는 것은 아니라고 볼 수 있습니다.

ROKU 주가전망

애널리스트들이 예상한 로쿠의 1년 후 주가는

최고 $116, 평균 $80, 최저 $51 입니다.

현재 주가대비 평균 주가는 상승할 것으로 예측하고 있습니다.

한국에서는 거의 쓰지 않기 때문에 로쿠라는 기업에 대해 생소한데,

전세계적으로 8,550만개의 활성계정이 있다고 합니다.

현재까지는 적자지만 흑자전환과 맞물려서 성장가능성을 찾아본다면

꽤 괜찮은 투자처가 될지 궁금합니다.

ㅁ 자료 출처 : 토스증권

반응형

'주식' 카테고리의 다른 글

| [ADBE] 어도비 주가 및 분석 (저평가 성장주 찾기) (0) | 2025.01.19 |

|---|---|

| [SLDP] 솔리드 파워 주가 및 분석 (5천만달러 잭팟) (0) | 2025.01.15 |

| [RR] 리치텍 로보틱스 주가 및 분석 (엔비디아 AI 로봇) (3) | 2025.01.12 |

| [FUBO] 푸보티비 주가 및 분석 (디즈니 합병) (1) | 2025.01.11 |

| [LLY] 일라이 릴리 주가 및 분석 (비만치료제 대표기업) (1) | 2025.01.10 |