고정 헤더 영역

상세 컨텐츠

본문

반응형

ADBE 어도비의 주가가 21년 최고점 약 $699을 찍고

22년 최저 $274를 기록했습니다.

그 후 다시 $600 를 탈환했다가 현재는 약 $430 부근입니다.

그래프만 보더라도 급락, 급등이 반복되어

매우 혼란스러운 상황입니다.

어도비란 기업이 어떤 기업이고 실적과 재무, 관련 뉴스가 어떤지 알아보며

저평가 성장주일지 확인해보겠습니다.

ADBE 기업정보 파헤치기

어도비는 다음과 같은 회사입니다.

글로벌 소프트웨어 기업으로 포토샵을 비롯하여

프리미어, 클라우드 등 다양한 소프트웨어 서비스를 제공하고 있음.

어도비의 대표 상품은 포토샵, PDF 등의 소프트웨어 입니다.

포토샵은 현업에 종사하시면서 사용해보신 분들이라면

지속적으로 쓸 수 밖에 없는 프로그램이라는 것을 알고 계실 것입니다.

PDF도 안쓰래야 안쓸 수 없는 프로그램으로 자리잡고 있어

지속적인 사용, 이를 통한 지속적인 매출이 발생하는 매력적인 회사입니다.

시가총액은 $1,858억 으로 약 271조원 입니다.

대표이사는 Shantanu Narayen 이고 1982년 설립된 회사입니다.

상장일은 1986년 8월 20일로 상장한 지 거의 29년된 회사입니다.

홈페이지는 아래 참고 부탁드립니다.

http://www.adobe.com/

Adobe: Creative, marketing and document management solutions

Adobe is changing the world through digital experiences. We help our customers create, deliver and optimize content and applications.

www.adobe.com

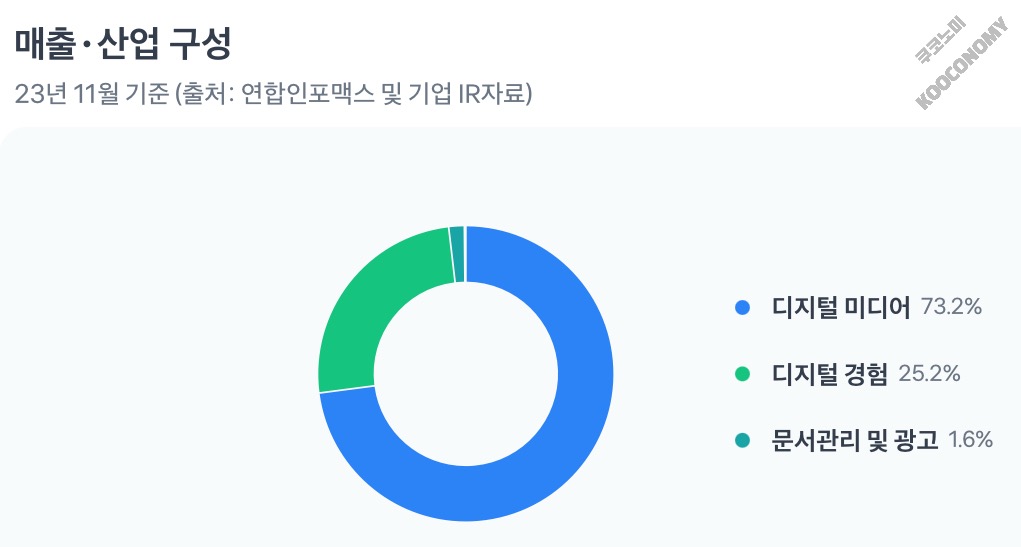

매출 구성은 73.2%가 디지털 미디어,

25.2% 디지털 경험,

1.6% 문서관리 및 광고 로 구성되어 있습니다.

ADBE 가치지표

어도비의 가치지표는 다음과 같습니다.

PER 33.4배

PBR 13.2배

PSR 8.6배

어도비 자체의 PBR 그래프를 추가로 살펴보면

3년 간 높을 때는 17.16,

최저점은 약 9 입니다.

즉, 현재는 약 13으로 고점대비해서는

주가가 많이 빠졌다고 볼 수 있을 것 같습니다.

ADBE 재무지표

어도비의 재무지표를 살펴보면 부채비율은 약 40% 입니다.

낮은 편에 속하며 부채위험성은 적어 보입니다.

다만 평상시 대비 최근 부채비율이 소폭 상승한 부분은 조금 아쉽습니다.

ADBD의 유동비율은 약 106% 입니다.

유동부채 14.7조원 대비 유동자산 15.7조원으로

단기적인 부채에 대한 위험성은 적어보입니다.

유동비율의 흐름도 약간 아쉬운점은 유동비율이 하락하는 추세인 점입니다.

어도비의 ROE는 36.3%로 매우 높은 수준입니다.

즉, 자기자본대비 어도비가 많은 이익을 내고 있어 장사를 잘하고 있습니다.

마이크로소프트의 ROE 35.6%와 비교해도 오히려 높은 수준으로

현재 사업은 잘 진행하고 있다고 보여집니다.

ADBE 성장지표

어도비의 매출은 9개 분기 연속 상승을 보여주고 있습니다.

24년 4분기의 매출은 7.8조원이고 순이익은 2.3조원으로

순이익률이 무려 30%에 달합니다.

24년 1분기에 한 번 순이익이 12%로 떨어져 쇼크가 있었지만

24년 2분기부터 바로 다시 회복하는 모습을 보여줬습니다.

어도비의 영업이익은 4분기 연속 상승하고 있습니다.

24년 4분기 기준 2.7조원의 영업이익을 냈고

영업이익률은 무려 35%입니다.

실적이 튼튼하게 받쳐주고 있는 것으로 보입니다.

ADBE 주가전망

애널리스트들이 1년 후 어도비 주가를 예상한 결과를 보면

최고 $660, 평균 $580, 최저 $425 입니다.

현재 주가 대비 하락할 가능성보다 상승할 가능성으로 보고 있습니다.

ADBE 관련 뉴스

어도비의 관련 뉴스를 살펴보면

최근 어도비의 CEO가 AI로 디지털 콘텐츠 제작 속도를 높이고,

고객 접근성을 확장할 기회를 제공할 것이라고 언급했다고 합니다.

또한, AI를 통해 어도비의 시장 기회가 크게 확대될 것이라고 강조하며

장기적인 AI리더십을 자신했다고 합니다.

긍정적인 뷰와 다르게 부정적인 뷰도 있습니다.

도이치뱅크의 애널리스트는 어도비의 AI 수익화가 우려된다면서 투자의견을 매수에서 보유로 변경했습니다.

AI 수익화 우려 근거는 다음과 같습니다.

어도비가 생성형 머신러닝 텍스트-이미지 변환 기술의 잠재력을 뒷받침하는 소프트웨어 기업임에도 불구하고

아직까지 긍정적인 재정적 결과를 보여주지 못하고 있다.

특히 신규 고객 확보로 창출된 수익에서 이탈로 인한 매출 손실을 뺀

어도비의 연간 순 신규 반복 매출이 3년 연속 둔화됐고

추가적인 둔화 또한 예상되는 상황.

ㅁ 자료 출처 : 토스증권

반응형

'주식' 카테고리의 다른 글

| [LULU] 룰루레몬 주가 및 분석 (1) | 2025.01.21 |

|---|---|

| [QTUM] 양자 컴퓨터 ETF 주가 및 분석 (4) | 2025.01.20 |

| [SLDP] 솔리드 파워 주가 및 분석 (5천만달러 잭팟) (0) | 2025.01.15 |

| [ROKU] 로쿠 주가 및 분석 (캐시우드 보유비중 2위) (2) | 2025.01.14 |

| [RR] 리치텍 로보틱스 주가 및 분석 (엔비디아 AI 로봇) (3) | 2025.01.12 |